10.07.2020

Corona-Überbrückungshilfe

Am 3.6.2020 hatte die Bundesregierung beschlossen, dass für kleine und mittelständische Unternehmen, die ihren Geschäftsbetrieb im Zuge der Corona-Krise ganz oder zu wesentlichen Teilen einstellen mussten, eine Corona-Überbrückungshilfe eingeführt wird.

Seit dem 10.7.2020 sind nun Anträge auf Corona-Überbrückungshilfe möglich. Die Antragstellung kann nur über Steuerberater bzw. Wirtschaftsprüfer und vereidigte Buchprüfer erfolgen. Die Anträge sind bis spätestens 31.08.2020 zu stellen.

Auf dieser Homepage haben wir hierzu einen separaten Beitrag erstellt.

Anbei der Link zum Bayerischen Staatsministerium für Wirtschaft bzgl. der Einzelheiten. https://www.stmwi.bayern.de/ueberbrueckungshilfe-corona/

30.06.2020

Absenkung der Umsatzsteuersätze ab 01.07.2020

Das Bundesfinanzministerium hat ein BMF-Schreiben vom 30.06.2020 veröffentlicht.

Zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie und zur Stärkung der Binnennachfrage beinhaltet das Zweite Corona-Steuerhilfegesetz unter anderem die befristete Absenkung der Umsatzsteuersätze. Geplant sind:

- die Absenkungen des Regelsteuersatzes von 19 % auf 16 %

- sowie des ermäßigten Steuersatzes von 7 % auf 5 %.

zwischen dem 1.07.2020 und dem 31.12.2020. Stand heute gilt die Befristung erstmal bis zum 31.12.2020.

Die Änderungen sowie das BMF-Schreiben finden Sie im Detail auf unserer Homepage. Für weitere Fragen stehen wir Ihnen sehr gern zur Verfügung.

25.06.2020

Im Rahmen des Konjunkturpaketes wird die degressive AfA 2020 wieder eingeführt.

Mit dem zweiten Corona-Steuerhilfegesetz wird unter anderem die Wiedereinführung der degressiven Abschreibung (AfA) in Höhe von 25 Prozent eingeführt. Dies gilt allerdings höchstens für das 2,5-fache der regulären linearen AfA. Außerdem nur für bewegliche Wirtschaftsgüter des Anlagevermögens eines Unternehmens und nur für die Jahre 2020 und 2021.

Die degressive AfA wurde in der Vergangenheit immer wieder angewandt, um die Wirtschaft anzukurbeln. Zuletzt in den Jahren 2009 und 2010 im Zuge der Weltwirtschaftskrise. Damals entpuppte sich die Maßnahme bereits als effizientes Mittel, um die Konjunktur zu stimulieren – man könnte die degressive AfA daher auch als “Konjunkturpaket” für die heimische Wirtschaft bezeichnen.

14.06.2020

Der Bundesrat hat am 5.6.2020 dem Corona-Steuerhilfegesetz zugestimmt.

Insbesondere wird in der Gastronomie vorübergehend der ermäßigte Mehrwertsteuersatz einheitlich zur Anwendung kommen. Im Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Corona-Steuerhilfegesetz) sind außerdem Steuererleichterungen beim Kurzarbeitergeld vorgesehen. Im Einzelnen sind folgende steuergesetzliche Maßnahmen enthalten:

Steuerbefreiung von Corona-Sonderzahlungen

Der Finanzausschuss im Bundestag hat das Corona-Steuerhilfegesetz um eine gesetzliche Regelung der Steuerbefreiung von Corona-Sonderzahlungen der Arbeitgeber bis zu 1.500 EUR ergänzt. Nach einem Erlass des BMF vom 9.4.2020 konnten Arbeitgeber ihren Beschäftigten entsprechende Beihilfen und Unterstützungen bereits steuerfrei auszahlen. Die untergesetzliche Regelung wird nun in § 3 Nr. 11a EStG rechtlich abgesichert werden.

Erfasst werden Sonderleistungen, die die Beschäftigten zwischen dem 1.3.2020 und dem 31.12.2020 erhalten. Voraussetzung ist, dass sie zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden. Eine Entgeltumwandlung ist demnach ausgeschlossen.

Umsatzsteuer: Steuersatzsenkung für die Gastronomie

Für nach dem 30.6.2020 und vor dem 1.7.2021 erbrachte Restaurant- und Verpflegungsdienstleistungen gilt mit Ausnahme der Abgabe von Getränken der ermäßigte Umsatzsteuersatz (§ 12 Abs. 2 UStG).

Hinweis: Wenn das am 3.3.2020 von der Koalition beschlossene Konjunktur- und Zukunftspaket umgesetzt wird, würden die Leistungen bis 30.6.2020 dem Umsatzsteuersatz von 19 % unterliegen, ab 1.7.2020 dann einer ermäßigten Umsatzsteuer von 5 %, vom 1.1.2021 bis 30.6.2021 einem ermäßigten Steuersatz von 7 % und dann (aus heutiger Sicht) ab dem 1.7.2021 wieder dem allgemeinen Umsatzsteuersatz von 19 %.

Die Änderung soll zur Abmilderung der wirtschaftlichen Auswirkungen der COVID19-Pandemie auf die Gastronomiebranche erfolgen und ist daher zeitlich begrenzt. Hiervon sollen auch andere Bereiche, wie Cateringunternehmen, der Lebensmitteleinzelhandel, Bäckereien und Metzgereien profitieren, soweit sie mit der Abgabe verzehrfertig zubereiteter Speisen bislang Umsätze zum normalen Umsatzsteuersatz erbracht haben.

Zuschüsse zum Kurzarbeitergeld

Entsprechend der sozialversicherungsrechtlichen Behandlung werden Zuschüsse des Arbeitgebers zum Kurzarbeitergeld und zum Saison-Kurzarbeitergeld bis 80 Prozent des Unterschiedsbetrags zwischen dem Soll-Entgelt und dem Ist-Entgelt nach § 106 des Dritten Buches Sozialgesetzbuches steuerfrei gestellt (§ 3 Nr 28a EStG). Die Steuerbefreiung ist auf Zuschüsse begrenzt, die für Lohnzahlungszeiträume, die nach dem 29.2.2020 beginnen und vor dem 1.1.2021 enden, geleistet werden.

Die steuerfreien Arbeitgeberzuschüsse sind in den Progressionsvorbehalt einzubeziehen (§ 32b Abs. 1 Satz 1 Nr. 1 Buchst. g EStG). Der Arbeitgeber hat sie in die elektronische Lohnsteuerbescheinigung für das Kalenderjahr 2020 unter der Nummer 15 einzutragen.

UmwStG: Rückwirkungszeiträume

Die steuerlichen Rückwirkungszeiträume in § 9 Satz 3 und § 20 Abs. 6 Satz 1 und 3 UmwStG werden vorübergehend von 8 auf 12 Monate verlängert, um einen Gleichlauf mit der Verlängerung des Rückwirkungszeitraums in § 17 Absatz 2 Satz 4 UmwG durch das Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrecht vom 27. März 2020 (COVID-19-Gesetz) zu erzielen (§ 27 Abs. 15 UmwStG).

Die Verordnungsermächtigung in § 27 Abs. 15 Satz 2 UmwStG ermöglicht die Verlängerung der in Satz 1 geregelten Erleichterungen bis höchstens zum 31.12.2021, wenn und soweit die Erleichterungen nach § 17 Abs. 2 Satz 4 UmwG durch Rechtsverordnung verlängert werden.

Fristverlängerung bei Mitteilungen über grenzüberschreitende Steuergestaltungen

Es wurde auch die Beschlussempfehlung des Finanzausschusses angenommen, die unionsrechtlichen Frist bei Mitteilungen über grenzüberschreitende Steuergestaltungen im Einführungsgesetz zur Abgabenordnung zu verlängern. Hierzu soll das BMF in Art. 97 § 33 EGAO Abs. 5 ermächtigt werden, von den Absätzen 1 und 2 abweichende Bestimmungen zu treffen.

Die bisherige Regelung geht für grenzüberschreitenden Steuergestaltung, die nach dem 24.6.2018 und vor dem 1. 7.2020 umgesetzt wurden, davon aus, dass die Mitteilung innerhalb von zwei Monaten nach dem 30.6.2020 zu erstatten ist.

07.06.2020

Pressemitteilung Nr. 008/2020 Berlin

Missbrauch von Fördermitteln: Steuerberater als „Gütesiegel“ bei der Beantragung von Überbrückungshilfen

Ein Bestandteil des Konjunkturpaketes vom 3. Juni 2020 ist auch eine neue Überbrückungshilfe für Corona-geschädigte Unternehmen bzw. Selbständige. Betroffene kleinere Unternehmen und Selbständige sollen für den Zeitraum Juni bis Dezember 2020 einen nicht-rückzahlbaren Zuschuss zu den Fixkosten erhalten. Prof. Dr. Hartmut Schwab, Präsident der Bundessteuerberaterkammer (BStBK), begrüßt diese Initiative, mit der die zeitkritische „Mittelstandslücke“ geschlossen und ein Anschluss an die auslaufenden Programme der „ersten Stufe“ hergestellt werden soll.

Schwab: „Um Missbrauchsfälle auszuschließen, setzt der Gesetzgeber bei der Bewilligung der Soforthilfen auf das Gütesiegel der Steuerberater. Denn die Fördergelder fließen erst, wenn Steuerberater die geltend gemachten Umsatzrückgänge und fixen Betriebskosten in geeigneter Weise geprüft und bestätigt haben. Als Organ der Steuerrechtspflege nehmen wir diese Aufgabe entschlossen an und sichern damit ab, dass Steuergelder wirklich nur da ankommen, wo sie auch hingehören.“

Weiter führt Schwab aus: „Missbrauch von Fördergeldern hat so keine Chance mehr. Um sicher zu stellen, dass das Gütesiegel auch von einem zugelassenen Steuerberater erteilt wurde, muss es einen Abgleich mit dem Berufsregister der Steuerberaterkammern geben. Denn nur hier geführte Personen sind über unser Berufsrecht an strikte gesetzliche Auflagen gebunden. Nur sie können diese Bestätigung erteilen.“ Für BStBK-Präsident Prof. Hartmut Schwab steht fest: „Damit diese wichtige Maßnahme wirklich Wirkung zeigt, sollte hier ein bundeseinheitliches Vorgehen beschlossen werden. Die Zeit der Flickenteppiche ist hoffentlich bald vorbei.“

Damit die Unternehmen zügig auf die Fördermittel zugreifen können, setzt sich die Bundessteuerberaterkammer aktuell für ein möglichst einfaches, automatisiertes und bundeseinheitliches Verfahren ein.

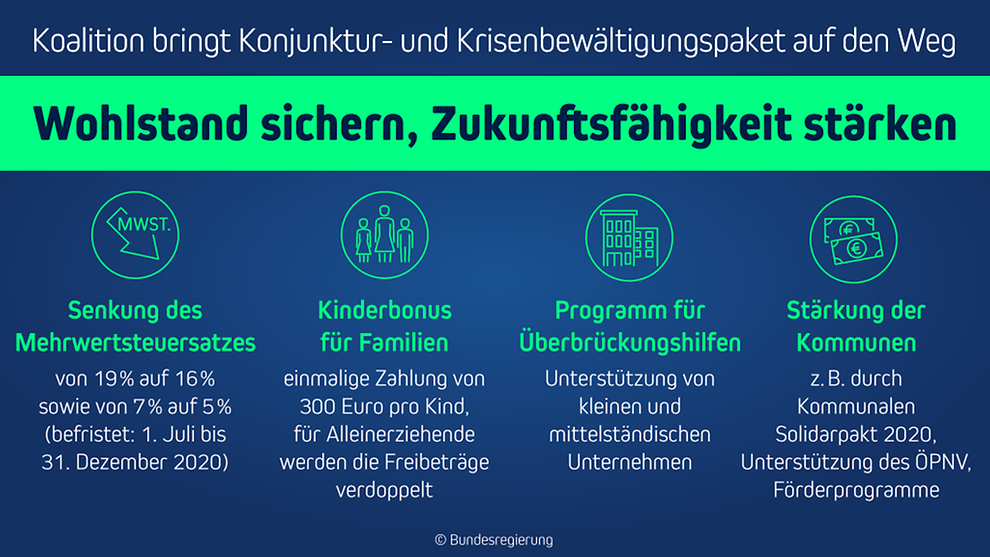

04.06.2020

Bundesregierung:

Corona – Konjunktur- und Krisenbewältigungspaket

Der Koalitionsausschuss hat sich auf ein umfangreiches Konjunktur- und Zukunftspaket mit einem Volumen von 130 Milliarden Euro verständigt. Ziel ist es, Arbeitsplätze zu sichern und die Wirtschaft wieder zum Laufen zu bringen.

Die Eckpunkte des umfassenden Corona-Konjunkturpakets mit 57 Einzelmaßnahmen wurden von der Regierungskoalition veröffentlicht. Wir möchten Ihnen hier einen Überblick der aus unserer Sicht als Ihr steuerlicher Berater wichtigsten Regelungen vermitteln.

https://www.bundesregierung.de/breg-de/themen/coronavirus/konjunkturpaket-geschnuert-1757558

Die konkrete Umsetzung der Maßnahmen steht noch nicht fest, wir werden Sie über unsere Homepage (https://www.freiss-schwarz.de) gerne über die weiteren Entwicklungen informieren.

26.05.2020

BAFA

Förderung durch Corona-Modul des BAFA eingestellt

Wie das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) am 26.05.2020 bekannt gab, hat sie für das Fördermodul für Corona-betroffene Unternehmen mehr Anträge erhalten als an Haushaltsmitteln zur Verfügung gestellt werden konnte. Die vorgesehenen Mittel sind also bereits ausgeschöpft, es können auch keine zusätzlichen Mittel zur Verfügung gestellt werden. Die anderen Module zur Förderung unternehmerischen Know-hows ermöglichen weiterhin geförderte Beratungen zu günstigen Konditionen. Diese Module stehen Unternehmerinnen und Unternehmern weiterhin unverändert zur Verfügung.

03. April 2020

Sonderzahlungen jetzt steuerfrei

Anerkennung für Beschäftigte in der Corona-Krise

In der Corona-Krise werden Sonderzahlungen für Beschäftigte bis zu einem

Betrag von EUR 1.500 im Jahr 2020 steuer- und

sozialversicherungsfrei gestellt.

Arbeitgeber können ihren Beschäftigten nun Beihilfen und Unterstützungen bis zu

einem Betrag von EUR 1.500 steuerfrei auszahlen oder als Sachleistungen

gewähren.

Erfasst werden Sonderleistungen, die die Beschäftigten zwischen dem 1. März 2020 und dem 31. Dezember 2020 erhalten. Voraussetzung ist, dass die Beihilfen

und Unterstützungen zusätzlich zum ohnehin

geschuldeten Arbeitslohn geleistet

werden.

Die steuerfreien Leistungen sind im Lohnkonto aufzuzeichnen. Andere Steuerbefreiungen und Bewertungserleichterungen bleiben hiervon unberührt. Die Beihilfen und Unterstützungen bleiben auch in der Sozialversicherung beitragsfrei.

Mit der Steuer- und Beitragsfreiheit der Sonderzahlungen wird die besondere und unverzichtbare Leistung der Beschäftigten in der Corona-Krise anerkannt.

“Das Bundesfinanzministerium stellt nun sicher, dass diese Prämien ohne den Abzug von Steuern und Sozialversicherungsbeiträgen bei den Beschäftigten ankommen. 100-prozentigen Einsatz in dieser Zeit wollen wir 100-prozentig belohnen”, so Bundesfinanzminister Scholz.

Die Pressemitteilung findet sich auf der offiziellen Seite des BMF:

Hinweis:

Der Bonus bleibt nur dann steuerfrei und sozialabgabenfrei, wenn es sich um einen zusätzlichen Bonus (zusätzlich zum ohnehin geschuldeten Arbeitslohn bzw. zu bereits fest vereinbarten Bonuszahlungen) handelt.

Die Bonus-Neuregelung ist (bisher) nicht auf bestimmte Branchen oder Arbeitnehmergruppen beschränkt. Insoweit könnten auch Arbeitnehmer von dieser Regelung profitieren, die einen Minijob haben oder sich derzeit in Kurzarbeit befinden.

Wir gehen davon aus, dass diesbezüglich in nächster Zeit ein erläuterndes BMF-Schreiben ergehen wird. Bis zur Bekanntgabe dieses Schreibens sollte mit der Auszahlung des Bonus noch gewartet werden, bis die klarstellendes Details offiziell festgelegt wurden. Erst dann kann gewährleistet werden, dass bei der Bonus-Vereinbarung und Auszahlung keine Fehler entstehen, die die Steuer- und Sozialversicherungsfreiheit gefährden.

Die Steuer- und Sozialversicherungsfreiheit führt zu einer Win-Win-Situation für Arbeitgeber und Arbeitnehmer, da der Betrag in voller Höhe beim Arbeitnehmer ankommt und für den Arbeitgeber keine zusätzlichen Lohnnebenkosten anfallen!

03. April 2020

Bundesministerium für Finanzen:

Katalog zu wichtigen steuerlichen Fragen und Antworten in der Corona-Krise

Das BMF hat einen FAQ “Steuern” Katalog

mit den Ländern abgestimmt und veröffentlicht. Er nimmt zu einer Reihe zentraler Fragen Stellung. Diesen Katalog finden sie unter dem oberen Link als pdf-Datei.

Bayrisches Staatsministerium für Wirtschaft:

Definition “Liquiditätsengpass”

Auf den Seiten des Bayerischen Staatsministeriums für Wirtschaft ist nun auch in der Richtlinie „Soforthilfe Corona“ die Definition des Liquiditätsengpasses aktualisiert:

Dort heißt es:

“Der Antragsteller muss glaubhaft versichern, dass er durch die Corona-Pandemie in wirtschaftliche Schwierigkeiten geraten ist, die seine Existenz bedrohen, weil die fortlaufenden Einnahmen aus dem Geschäftsbetrieb voraussichtlich nicht ausreichen, um die Verbindlichkeiten in den auf die Antragstellung folgenden drei Monaten aus dem fortlaufenden erwerbsmäßigen Sach- und Finanzaufwand (bspw. gewerbliche Mieten, Pachten, Leasingraten) zu zahlen (Liquiditätsengpass).”

Genauere Informationen zur Richtlinie finden Sie unter:

https://www.stmwi.bayern.de/soforthilfe-corona/

Corona-Soforthilfe Bayern und Bund jetzt verzahnt und aufgestockt beantragbar

Anträge auf die Corona-Soforthilfe des Freistaates Bayern und der Bundesregierung können ab sofort über ein einheitliches Online-Formular gestellt werden.

Wenn Sie von den höheren Konditionen des Bundes- und Landesprogramms profitieren wollen, stellen Sie bitte einen neuen elektronischen Antrag.

Das kombinierte Antragsformular finden Sie über folgenden Link (Anträge können ausschließlich online gestellt werden):

Falls Sie schon einen Antrag gestellt haben (unabhängig davon, ob Sie schon einen Bescheid oder eine Auszahlung erhalten haben), kreuzen Sie dies bitte im elektronischen Antragsformular an.

Antragsberechtigte

Anträge können von Unternehmen und selbstständigen Angehörigen der Freien Berufe (bis zu 250 Erwerbstätige) gestellt werden, die eine Betriebs- bzw. Arbeitsstätte in Bayern haben.

Für Antragsteller mit bis zu 10 Beschäftigten gilt:

Antragsberechtigt sind Soloselbständige, Angehörige der Freien Berufe und Unternehmen (bis zu 10 Beschäftigten: einschließlich Unternehmen mit landwirtschaftlicher Urproduktion), die

- wirtschaftlich und damit dauerhaft am Markt als Unternehmen oder im Haupterwerb als Freiberufler oder Selbständige tätig sind, und in beiden Fällen

- ihre Tätigkeit von einer inländischen Betriebsstätte oder einem inländischen Sitz der Geschäftsführung aus ausführen und

- bei einem deutschen Finanzamt angemeldet sind.

Unerheblich ist, ob der Antragsberechtigte ganz oder teilweise steuerbefreit ist. Personenvereinigungen und Körperschaften werden als eine Einheit betrachtet. Öffentliche Unternehmen sind von der Förderung ausgeschlossen.

Sollte es sich um ein verbundenes Unternehmen handeln, ist hinsichtlich des Liquiditätsengpasses auf das Gesamtunternehmen abzustellen. Liquiditätsengpass bedeutet, dass der Antragsteller durch die Corona Pandemie in wirtschaftliche Schwierigkeiten geraten ist, die seine Existenz bedrohen, weil die fortlaufenden Einnahmen aus dem Geschäftsbetrieb voraussichtlich nicht ausreichen, um die Verbindlichkeiten in den auf die Antragstellung folgenden drei Monaten aus dem fortlaufenden erwerbsmäßigen Sach- und Finanzaufwand (bspw. gewerbliche Mieten, Pachten, Leasingraten) zu zahlen.

Vorsorglich wird darauf hingewiesen, dass der Antragssteller versichert, alle Angaben im Antragsformular nach bestem Wissen und Gewissen und wahrheitsgetreu gemacht hat.

Fördervolumen

Die Soforthilfe ist gestaffelt nach der Zahl der Erwerbstätigen und beträgt

| bei bis zu … Beschäftigten (Vollzeitäquivalente) | Maximales Fördervolumen |

| fünf Beschäftigte | 9.000 Euro |

| zehn Beschäftigte | 15.000 Euro |

| 50 Beschäftigte | 30.000 Euro |

| 250 Beschäftigte | 50.000 Euro |

Obergrenze für die Höhe der Finanzhilfe ist der Betrag des durch die Corona-Krise verursachten Liquiditätsengpasses.

Die Umrechnung von Teilzeit- und 450-Euro-Kräften erfolgt nach folgenden Werten:

| Mitarbeiter bis 20 Stunden | Faktor 0,5 |

| Mitarbeiter bis 30 Stunden | Faktor 0,75 |

| Mitarbeiter über 30 Stunden | Faktor 1 |

| Mitarbeiter auf 450 Euro-Basis | Faktor 0,3 |

Antragstellung

Bitte stellen Sie den Antrag nur einmal. Nach der Eingabe der Anzahl Ihrer Beschäftigten erkennt und entscheidet das Programm, ob bei Ihnen das bayerische oder bundesdeutsche Soforthilfe-Programm zur Anwendung kommt. Es erscheint automatisch das für Sie einschlägige Antragsformular.

Unter Nr. 5 des Antragsformulars ist die Höhe des Liquiditätsengpasses konkret zu beziffern. Anträge mit Angaben wie z. B. „noch nicht absehbar“ können nicht bearbeitet und somit nicht berücksichtigt werden.

Anträge, die Sie per PDF oder per Post an die Bewilligungsbehörden senden, können ab sofort nicht mehr bearbeitet werden.

Nach der erfolgreichen Antragsstellung erhalten Sie eine automatische Eingangsbestätigung an die angegebene E-Mail-Adresse. Es wird um Verständnis gebeten, dass aufgrund der hohen Anzahl an eingehenden Anträgen keine Rückfragen zum Bearbeitungsstand des Antrags beantwortet werden können.

Ihr Antrag wird schnellstmöglich von der örtlich zuständigen Bewilligungsbehörde bearbeitet und die Soforthilfe wird unmittelbar auf das Konto des Antragstellers überwiesen. Örtlich zuständig ist die Bewilligungsbehörde, in deren Bezirk die Betriebstätte bzw. Arbeitsstätte des Antragstellers liegt. Liegt die Betriebs- bzw. Arbeitsstätte im Stadtgebiet München ist Bewilligungsbehörde die Stadt München. Eine Aufstellung der Bewilligungsbehörden finden Sie unten.

Die Bundeshilfe kann nach aktuellem Stand jedenfalls bis Ende Mai beantragt werden, das bayerische Programm bis Ende Juni.

Die Soforthilfe ist eine finanzielle Überbrückung für kleinere Betriebe und Freiberufler, die aufgrund der Corona-Krise in eine existenzielle Notlage geraten sind. Vorsorglich wird darauf hingewiesen, dass eine Beantragung ohne diese Voraussetzung zu erfüllen, Betrug ist. Der Betrugstatbestand sieht eine Geldstrafe oder sogar eine Freiheitsstrafe bis zu 5 Jahren vor. Es wird um Verständnis gebeten, dass jeder Fall, der bekannt wird, angezeigt wird und die Soforthilfe zurückzuzahlen ist.

Antragsbearbeiter

Bearbeitung der Anträge für die Corona-Soforthilfe in Bayern

| Landeshauptstadt München – Bearbeitung für München |

Tel: 089 233-22070 www.muenchen.de/arbeitundwirtschaft |

| Regierung von Oberbayern – Bearbeitung für Oberbayern ohne München |

Tel. der IHK: 089 5116-0 Kooperationsprojekt der IHK für München und Oberbayern Internet: www.regierung.oberbayern.bayern.de |

| Regierung von Niederbayern |

Tel: 0871 808-2022 www.regierung.niederbayern.bayern.de |

| Regierung der Oberpfalz | Internet: www.regierung.oberpfalz.bayern.de |

| Regierung von Oberfranken |

Tel. IHK für Oberfranken: 0921 886-0 Tel. Handwerkskammer für Oberfranken: 0921 910-150 Tel. IHK zu Coburg: 09561 7426-776 Internet: www.regierung.oberfranken.bayern.de |

| Regierung von Mittelfranken |

Tel: 0981 53-1320 www.regierung.mittelfranken.bayern.de |

| Regierung von Unterfranken |

Tel: 0931 380-1273 www.regierung.unterfranken.bayern.de |

| Regierung von Schwaben |

Tel: 0821 327-2428 Internet: www.regierung.schwaben.bayern. |

Nähere Informationen finden Sie unter:

23.März 2020

Bayern zahlt Unternehmen auf Antrag bereits geleistete Umsatzsteuersondervorauszahlungen wieder zurück

„Bayern dreht gerade an allen möglichen Stellschrauben um unsere Unternehmen bestmöglich zu unterstützen und liquide zu halten. Wo wir entgegenkommen können, machen wir das auch. Dementsprechend werden wir den durch die Corona-Pandemie betroffenen Unternehmen auf Antrag die Umsatzsteuersondervorauszahlungen für 2020 wieder zurückzahlen“, betonte Finanzminister Albert Füracker.

Grundsätzlich müssen Unternehmer nach Ablauf des Voranmeldungszeitraums bis zum 10. des Folgemonats ihre Umsatzsteuer-Voranmeldungen an das Finanzamt übermitteln. Auf Antrag kann den Unternehmen eine Dauerfristverlängerung um einen Monat gewährt werden. Bei Unternehmen mit monatlichem Voranmeldungszeitraum ist dies jedoch von der Leistung einer Sondervorauszahlung abhängig. Diese beträgt 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr und wird bei der letzten Voranmeldung des Jahres angerechnet. Zur Schaffung von Liquidität soll diese Sondervorauszahlung den Unternehmen wieder zur Verfügung gestellt werden.

https://www.stmfh.bayern.de/internet/stmf/aktuelles/pressemitteilungen/24153/index.htm

Zusätzliches KfW-Sonderprogramm 2020 für die Wirtschaft startet am 24. März

Erweitere Hilfen für die Wirtschaft |Anträge ab sofort möglich | Risikoübernahme durch KfW bis zu 90% sowie Zinssenkungen

Gestern ging das neue KfW-Sonderprogramm 2020 an den Start. Die Mittel für das KfW Sonderprogramm sind unbegrenzt. Es steht sowohl kleinen, mittelständischen Unternehmen als auch Großunternehmen zur Verfügung. Die Kreditbedingungen wurden nochmals verbessert. Niedrigere Zinssätze und eine vereinfachte Risikoprüfung der KfW bei Krediten bis zu 3 Mio. Euro schaffen weitere Erleichterung für die Wirtschaft. Eine höhere Haftungsfreistellung durch die KfW von bis zu 90% bei Betriebsmitteln und Investitionen von kleinen und mittleren Unternehmen erleichtern Banken und Sparkassen die Kreditvergabe. Die verbesserten Bedingungen werden durch das Temporary Framework der Europäischen Kommission zum Beihilferecht ermöglicht, das am 19. März 2020 in Kraft getreten ist.

Das KfW-Sonderprogramm 2020 wird über die Programme KfW-Unternehmerkredit (037/047) und ERP-Gründerkredit – Universell (073/074/075/076) umgesetzt, deren Förderbedingungen modifiziert und erheblich erweitert werden. Daneben ermöglicht das Sonderprogramm „Direktbeteiligung für Konsortialfinanzierung“ (855) große Konsortialfinanzierungen unter Risikobeteiligung der KfW.

Die Programme stehen Unternehmen zur Verfügung, die wegen der Corona-Krise vorübergehend in Finanzierungsschwierigkeiten geraten sind. Konkret heißt dies, dass alle Unternehmen, die zum 31.12.2019 nicht in Schwierigkeiten waren, einen Kredit beantragen können. Es können Investitionen und Betriebsmittel finanziert werden.

Anträge können über die Hausbank gestellt werden. Auszahlungen erfolgen schnellstmöglich. Eine einfache und unbürokratische Antragsbearbeitung wird sichergestellt.

https://www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/Pressemitteilungen-Details_575168.html

LfA-Förderbank: Tilgungsaussetzung bei Darlehen mit Haftungsfreistellung

Für bestehende LfA-Darlehen mit Haftungsfreistellung bietet die LfA in der Corona-Krise ab sofort eine einfache und schnelle Lösung zur Aussetzung von bis zu vier Tilgungsraten.

Die Hausbank kann – über das Zentralinstitut – mit Vordruck Nr. 567 ohne Beifügung weiterer Unterlagen bei der LfA die Tilgungsaussetzung beantragen. Der Vordruck steht ab sofort auch im Download-Bereich des LfA-Bankenportals zur Verfügung.

Daneben besteht weiterhin die Möglichkeit, das bisherige Stundungsverfahren der LfA zu nutzen.

LfA-Förderbank Service

Mo-Do 8-18 Uhr und Fr 8-15 Uhr

Tel. 089 / 21 24 – 10 00

E-Mail info@lfa.de

https://www.stbk-nuernberg.de/aktuelles?show=214

Einkommen-, Körperschaft- und Umsatzsteuer können in wirtschaftlich schwierigen Lagen gestundet, Vorauszahlungen der Gewerbesteuer können auf Null reduziert werden.

Sonderregeln wegen Corona

- Die Gewährung von Stundungen soll erleichtert werden. Die Finanzbehörden können Steuern stunden, wenn die Einziehung eine erhebliche Härte darstellen würde. Die Finanzverwaltung wird angewiesen, dabei keine strengen Anforderungen zu stellen. Damit wird die Liquidität der Steuerpflichtigen unterstützt, indem der Zeitpunkt der Steuerzahlung hinausgeschoben wird.

- Vorauszahlungen sollen leichter angepasst werden können. Sobald klar ist, dass die Einkünfte der Steuerpflichtigen im laufenden Jahr voraussichtlich geringer sein werden, werden die Steuervorauszahlungen unkompliziert und schnell herabgesetzt. Die Liquiditätssituation wird dadurch verbessert.

- Auf Vollstreckungsmaßnahmen (z. B. Kontopfändungen) beziehungsweise Säumniszuschläge soll bis zum 31. Dezember 2020 verzichtet werden, solange der Schuldner einer fälligen Steuerzahlung unmittelbar von den Auswirkungen des Corona-Virus betroffen ist.

Kurzarbeitergeld:

Es kann relativ unbürokratisch Kurzarbeitergeld beantragt werden.

Voraussetzungen: es muss ein erheblicher Arbeitsausfall (10%) infolge eines unabwendbaren Ereignisses vorliegen. Den ausfallenden Nettolohn bekommen die Beschäftigten zu 60% bzw. 67% (Arbeitnehmer mit Kindern) von der Bundesagentur für Arbeit ersetzt.

Alle Informationen zum Kurzarbeitergeld finden Sie auf der Seite der Bundesagentur für Arbeit

www.arbeitsagentur.de/news/kurzarbeit-wegen-corona-virus

Wir bieten Ihnen an, den Antrag auf Kurzarbeitergeld vorausgefüllt zur Verfügung zu stellen.

Den Antrag (Antrag auf Kurzarbeitergeld sowie Abrechnungsliste Kurzarbeitergeld) finden Sie unter:

https://www.arbeitsagentur.de/unternehmen/finanziell/kurzarbeitergeld-bei-entgeltausfall

Den Antrag muss anschließend von Ihnen unterschrieben und direkt an die zuständige Bundesagentur für Arbeit gesendet werden.

Weitere Infos auch unter:

https://www.bundesregierung.de/breg-de/themen/coronavirus/bundestag-kurzarbeitergeld-1729626

Liquiditätshilfe durch Kredite und Risikoübernahmen der LfA Förderbank Bayern:

Der vom Bayerischen Kabinett am 16. März 2020 beschlossene Schutzschirm zur Krisenunterstützung für Bayerns Unternehmen führt zu folgenden Anpassungen der bewährten LfA-Förderinstrumente. Diese gelten für alle Anträge, die ab 17. März 2020 gestellt werden.

Wenn Sie in Liquiditätsproblemen sein sollten oder kommen sollten, können Sie Staatshilfen (KfW, LfA, Bürgschaftsbank Bayern) beantragen.

Genauer Informationen erhalten Sie auf der Internetseite das bayerischen Wirtschaftsministeriums.

https://www.stmwi.bayern.de/coronavirus/

Unternehmen, die eine Finanzierung aus den nachfolgenden Programmen nutzen möchten, wenden sich bitte an ihre Hausbank. Die Förderkredite der LfA werden über die Hausbank beantragt und auch von dieser ausbezahlt.

Informationen der LfA zu Hilfen in der Corona-Krise: www.lfa.de